|

|||||||||||||||||||||||||||||

![]()

|

Calculs d'intérêts – Comparaisons Exemples de calculs. Je

place un capital initial ou une somme modeste annuelle. Rapport? Page à prendre comme exemple

de calculs pas à pas. |

|

|

||

|

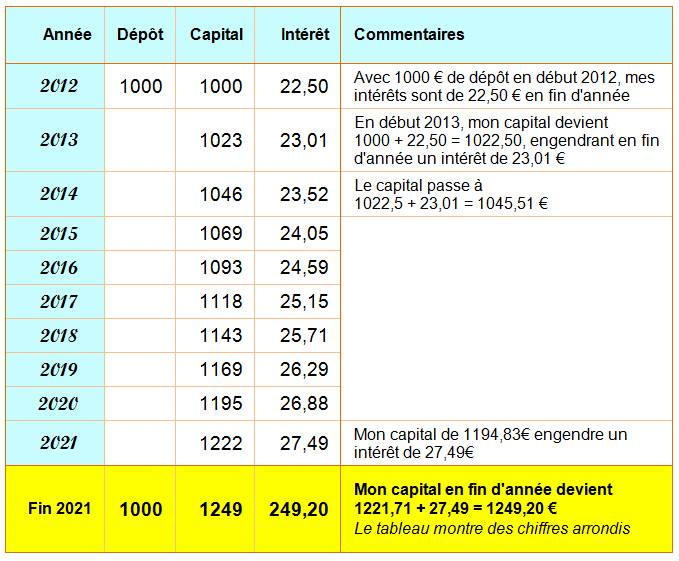

Placement sur 10 ans à 2,25%

(taux du livret A d'épargne en 2012). Les intérêts sont calculé

sur les sommes versées augmentées des intérêts des années précédentes. |

||

|

Placement type 1

Capital final

|

Placement type 2

Capital final

|

|

|

|

|

|

|

|

|

|

||

|

Type

1

|

C = 1000 x 1,022510 = 1249,203426

|

|

|

Type

2

|

C1 = V.T C2 = (C1 + V) T = (V.T + V) T = V (T2 + T) C3 = (C2 + V) T = (V (T2 + T) + V) T = V (T3 + T2 + T) C4 = (C3 + V) T = (V (T3 + T2 + T)+ V) T = V (T4 + T3 + T2 + T) Ci = (Ci-1 + V) T = V (Ti + Ti-1 +…+ T2 + T) = V (Ti+1

– 1) / (T – 1) C10 = 100 (1,022511 – 1) /

(1,0225 – 1) – 100 = 1232,49113 – 100 = 1132,49113 Soit la formule finale: CFin = V (TFin+1 – 1) / (T – 1) – V CFin = V (TFin – 1) / (T – 1) + V.TFin

– V C10 = 100 (1,022510 – 1) /

(1,0225 – 1) +

100 x 1,022510 – 100 C10 = 1107,57 + 124,92 – 100 = 1132,49 |

|

|

|

|

|

Gain pour un placement de 100 euros par an sur 10 ans. Il est d'un peu plus de 300 euros pour un taux de t =

5% (T = 1,05).

|

|

|

Voir |

|

|

Aussi |

|

|

Cette page |

![]()